Lo sviluppo sostenibile costituisce un aspetto sempre più prioritario per il perseguimento di un valido cambiamento sia esso ambientale, sociale ed economico, rispetto al quale faticosamente la società moderna inizia ad essere consapevole.

Il concetto di sostenibilità in questi ultimi anni sta mutando il suo significato e la sua estensione. Inizialmente associato al solo concetto di sostenibilità ambientale, oggi sta assumendo sfaccettature ben più ampie: sostenibilità economica, sostenibilità sociale a cui ultimamente si associa anche la sostenibilità etica e culturale.

La sostenibilità economica è da intendersi come la valutazione congiunta di tre forme di capitale: non solo quello monetario ma anche quello sociale-umano e naturale. Riconoscere i limiti della crescita economica significa valutarla in relazione al suo impatto sull’ambiente e sulla società attraverso un uso razionale ed efficiente delle risorse e diminuendo l’utilizzo di quelle non rinnovabili. Per sostenibilità etico-sociale si fa riferimento alle «questioni di equità sociale tra singoli individui, tra gruppi e tra aggregati sociali più ampi» (Davico 2004), di equa distribuzione delle condizioni di benessere umano (sicurezza, salute, istruzione) e pari accesso ai servizi al fine di rafforzare le capacità e le opportunità della popolazione. La dimensione etico-sociale va nella direzione di realizzare sia una equità intragenerazionale, che implica la parità di accesso alle risorse per tutti gli abitanti del pianeta, sia di una equità intergenerazionale il cui fine è di assicurare alle generazioni future le stesse opportunità di sviluppo delle generazioni passate. L’idea di un’etica solidale che coinvolga non solo i soggetti presenti (qui o altrove) ma anche quelli che verranno (generazioni future) è radicata strutturalmente nel concetto di sostenibilità. La necessità di sviluppare una maggiore etica di responsabilità funzionale allo sviluppo sostenibile è realizzabile solo attraverso un processo lento e faticoso di cambiamento culturale. La visione di una sostenibilità socioculturale si fonda sulla diffusione silenziosa di nuovi valori post-materialisti basati sul rispetto dell’ambiente, sull’efficienza sociale e sostenibile, di solidarietà sociale.

Alle altre, si può aggiungere un’ulteriore dimensione della sostenibilità ovvero quella istituzionale e politica come principio da applicare nelle forme democratiche necessarie a ridurre i conflitti per la gestione e il controllo delle risorse.

L’ Unione Europea ha da sempre spinto verso il principio di trasparenza diventando un elemento chiave nelle proprie politiche in materia di responsabilità delle imprese per il loro impatto sulla società anche attraverso la direttiva 2014/95/UE; tale direttiva riguarda la divulgazione di informazioni non finanziarie.

E’ stata recepita nell’ordinamento italiano dal d.lgs. n. 254 del 30 dicembre 2016 e si rivolge alle imprese di assicurazione, alle banche e alle società quotate, in possesso dei seguenti requisiti minimi:

· numero di dipendenti non inferiore a cinquecento unità;

· Stato Patrimoniale attivo superiore a venti milioni di euro;

· Ricavi netti superiori a quaranta milioni di euro.

Tali imprese, a partire dal 2017, hanno l’obbligo di redigere e pubblicare una dichiarazione di natura non finanziaria, se la società emittente è tenuta alla redazione del bilancio consolidato come previsto dalla direttiva 2014/95/UE: questa dichiarazione può essere inclusa nella Relazione sulla gestione oppure in una relazione distinta. La direttiva in esame prevede che la rendicontazione indichi quelle informazioni necessarie a comprendere lo sviluppo, le prestazioni, la posizione e l’impatto dell’attività dell’emittente ovvero le questioni ambientali, sociali e dei dipendenti, il rispetto dei diritti umani ed il contrasto alla corruzione.

La dichiarazione non finanziaria (DNF) conterrà le seguenti informazioni:

1. Temi ambientali: impiego di risorse idriche ed energetiche, identificando quelle che sono prodotte da fonti rinnovabili e non rinnovabili, emissioni inquinanti, tra cui le emissioni di CO2

2. Temi sociali: impatto sull’ambiente, sulla salute e sulla sicurezza, derivante da attività attuali e previste per il futuro

3. Personale dell’azienda: attività svolte per assicurare la parità di genere e il dialogo interno all’azienda

4. Rispetto dei diritti umani: azioni intraprese per impedire che siano violati

5. Lotta alla corruzione attiva e passiva: gli strumenti utilizzati per fronteggiarla

Tali informazioni devono includere una breve descrizione del modello di business dell’impresa, una descrizione delle politiche perseguite dall’impresa in relazione alle tematiche in esame, i principali rischi connessi alle operazioni dell’impresa compresi i rapporti commerciali che potrebbero cagionare conseguenze dannose nei cinque ambiti sopra indicati ed il modo in cui l’impresa gestisce tali rischi.

Nel 2021 è stata pubblicata da parte della Commissione Europea la CSRD (Corporate Sustainability Reporting Directive), una proposta (confermata nel febbraio 2022) sul reporting di sostenibilità per aggiornare la direttiva 95/2014 attualmente in vigore in cui verrà richiesto alle aziende di divulgare una serie di informazioni su rischi e impatti relativi ai temi di sostenibilità e consentirà di garantire la solidità degli impegni assunti dalle imprese al fine di aumentare la responsabilità di un’impresa, di evitare norme nazionali divergenti e di facilitare la transazione verso un’economia sostenibile. Le principali novità prevedono:

· Aumento del perimetro delle grandi aziende che rientrano nell’obbligo di reportistica (la soglia minima dei dipendenti per rientrare tra le grandi aziende verrà portata da 500 a 250)

· Includere nell’obbligo tutte le Piccole Medie Imprese quotate sui mercati europei utilizzando appositi standard di reporting.

· I dati dovranno essere riportati sulla base di standard comuni di reporting (sviluppati dall’EFRAG)

· I requisiti di reporting saranno sviluppati secondo il principio della doppia materialità (le imprese dovranno quindi divulgare informazioni sia sui rischi ambientali e sociali a cui sono esposte, sia sugli impatti provocati dalle attività aziendali sui fattori di sostenibilità)

· Gli standard di reporting dell’UE saranno compatibili con i sistemi più diffusi a livello internazionale (ad esempio i GRI)

· Le informazioni prodotte

· Dovranno essere soggette a revisione (da parte di un soggetto esterno accreditato) secondo un metodo semplificato chiamato Limited Assurance e rese disponibili anche in formato elettronico

Ad oggi esistono vari modi per esprimere i rendiconti della performance sostenibile o sociale.

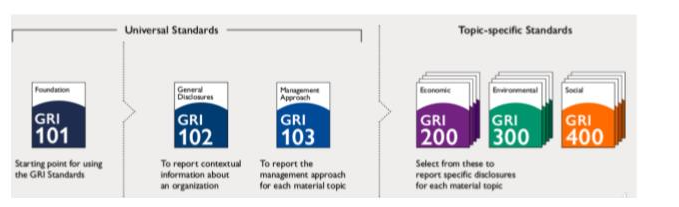

Tra quelli più noti vi sono i GRI Global Reporting Initiative che contengono sia requisiti, da seguire obbligatoriamente, sia raccomandazioni e si suddividono in quattro serie:

- Le Serie 100 denominati “Standard universali”

- La Serie 200 fa riferimento agli aspetti economici

- La Serie 300 fa riferimento agli aspetti ambientali

- La Serie 400 fa riferimento agli aspetti sociali.

Esistono tanti altri modelli oltre i GRI per gli indicatori di sostenibilità che qui non riporto per non dilungarmi. Tante aziende non obbligate si stanno adoperando ad effettuare e pubblicare il Bilancio di sostenibilità anche per motivi legati alla possibilità di migliorare la reputazione aziendale, rafforzando l’immagine aziendale mostrando la consapevolezza e la responsabilità nei confronti dell’ambiente.

Si vuole concludere sottolineando la volontà del legislatore nel voler estendere ad aziende con più di 250 dipendenti la necessità di divulgare una serie di informazioni su rischi e impatti relativi ai temi di sostenibilità e garantire la solidità degli impegni assunti dalle imprese al fine di aumentare la responsabilità di un’impresa verso un’economia sostenibile.

a cura dell’Ing. Daniela Caracciolo

Coordinatore tecnico-scientifico Dipartimento Tecnologie per l’Ambiente SSIP

Pubblicato il: 4 Nov 2022 alle 10:56